Автор:

Автор: Полное или частичное освобождение ветеранов боевых действий (далее — ВБД) от уплаты транспортного налога является региональной преференцией. В федеральном законодательстве таких мер социальной поддержки ветеранам не прописано, ФНС отдала этот вопрос на откуп субъектам РФ. Обсудим региональные льготы по транспортному налогу для ВБД в 2023 году.

Содержание.

Варианты льгот на транспортный налог для ветеранов боевых действий

Как уже выше сказано, уровень социальной поддержки в виде льготного налогообложения на автомобильный транспорт определяет региональное законодательство. Изучив данный вопрос, выделили следующие уровни:

- полное освобождение от уплаты транспортного налога;

- полное освобождение от уплаты транспортного налога с учетом требований к мощности двигателя транспортного средства;

- снижение налоговой ставки без учета мощностных характеристик автомобиля;

- снижение налоговой ставки с одновременным ограничением по мощности двигателя автомобиля;

- фиксированное понижение налоговой ставки (в денежном эквиваленте).

Ниже рассмотрим какие субъекты Российской Федерации применяют к ВБД льготы в вопросе транспортного налога.

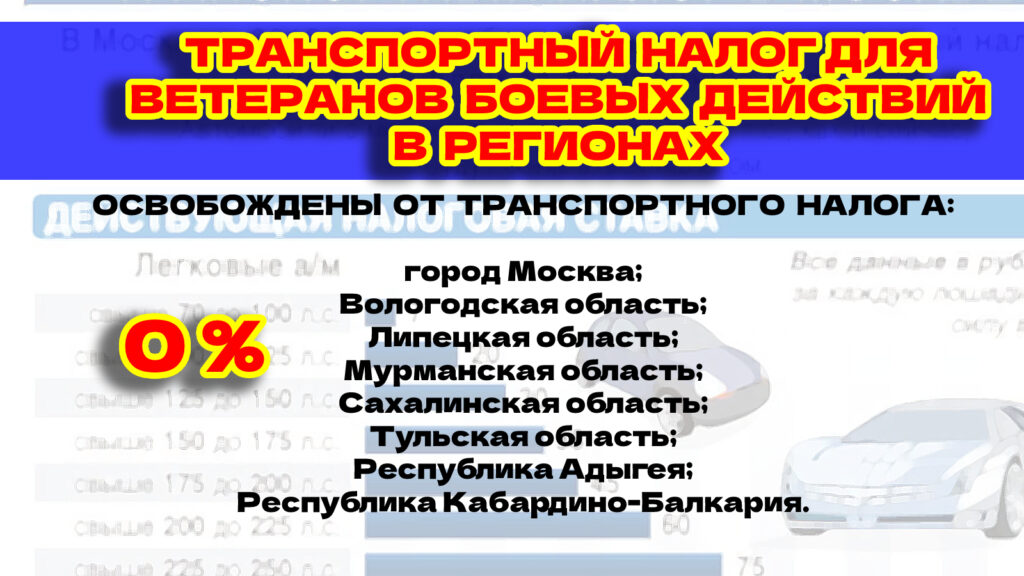

Полное освобождение от налогов на автотранспортные средства для ВБД

От уплаты транспортного налога освобождаются ветераны боевых действий, зарегистрированные в следующих регионах:

Вологодская область;

Липецкая область;

Мурманская область;

Сахалинская область;

Тульская область;

Республика Якутия (Саха);

Республика Кабардино-Балкария.

Жителям данных регионов не придется получать квитанции на зарегистрированные автомобили вне зависимости это ВАЗ-2015 «Пятерка» или «Порше Панамера» с мощностью двигателя 630 лошадиных сил.

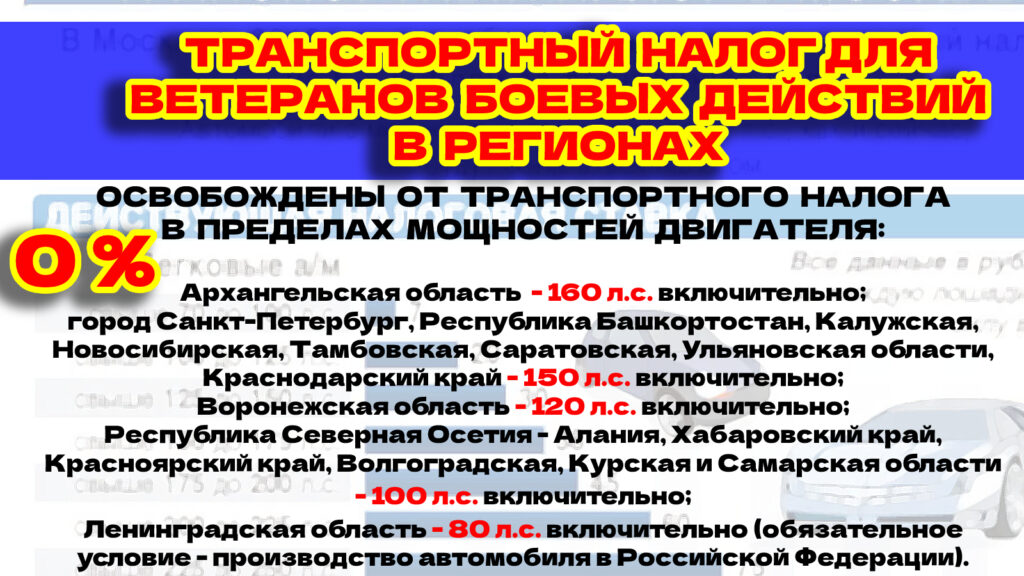

Зависимость мощности двигателя для освобождения от транспортного налога

Отдельные регионы установили в своих законодательных актах полное освобождение от уплаты налога с ограничениями, предъявляемыми к мощности двигателя автомобиля. Вот перечень субъектов РФ с указанием «мощностного» ценза:

город Москва, Омская область, Кемеровская область (если сумма налога до 2100 руб.) — 200 л.с. включительно;

Архангельская область — 160 л.с. включительно;

город Санкт-Петербург, Республика Адыгея, Республика Башкортостан, Ленинградская, Калужская, Новосибирская, Тамбовская, Саратовская, Ульяновская области, Краснодарский край — 150 л.с. включительно;

Воронежская область — 120 л.с. включительно;

Республика Северная Осетия — Алания, Хабаровский край, Красноярский край, Волгоградская, Курская и Самарская области — 100 л.с. включительно.

Так что для ВБД в этих регионах есть выбор автомобиля по мощности двигателя с целью освобождения от уплаты налога на транспортное средство.

Уменьшение транспортного налога вне зависимости от характеристик автомобиля

Таких регионов всего найдено два. В Чеченской Республике и Оренбургской области ветераны боевых действий перечислят в ФНС всего 50% от суммы налога. При этом не важно какой мощности двигатель «железного коня» ветерана, будь то «Ока» или выходец немецкого автопрома с 3 или 4 литровым агрегатом, кои очень популярны в республиках Северного Кавказа.

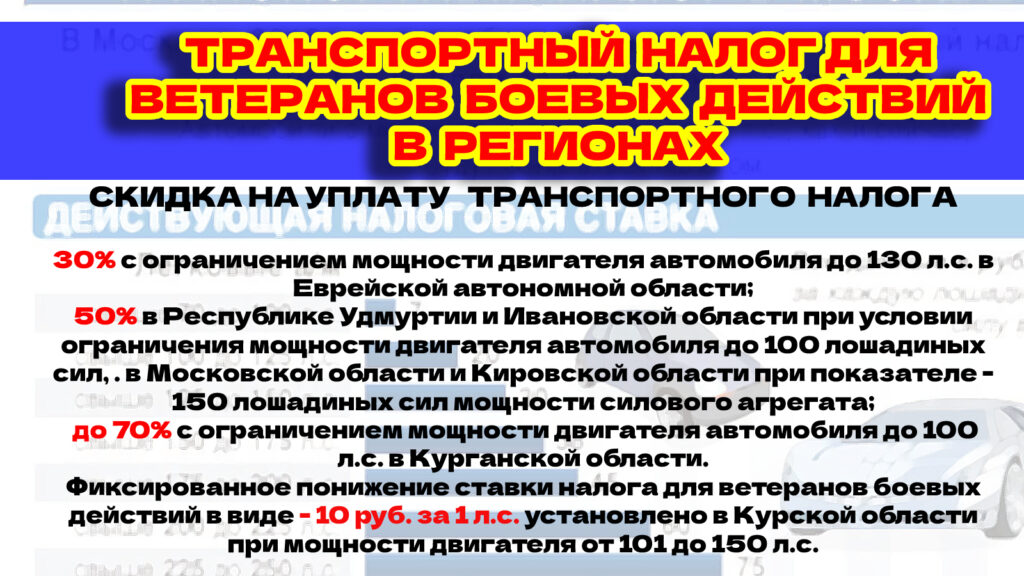

Льготы по транспортному налогу — понижение ставки налога с условиями по мощности двигателя транспортного средства

Условия для частичного снижения налоговой ставки предъявляются в следующих регионах:

30% с ограничением мощности двигателя автомобиля до 130 л.с. в Еврейской автономной области;

50% в Республике Удмуртии и Ивановской области при условии ограничения мощности двигателя автомобиля до 100 лошадиных сил, . в Московской области и Кировской области при показателе — 150 лошадиных сил мощности силового агрегата;

до 70% с ограничением мощности двигателя автомобиля до 100 л.с. в Курганской области.

Фиксированное понижение ставки налога для ветеранов боевых действий в виде — 10 руб. за 1 л.с. установлено в Курской области при мощности двигателя от 101 до 150 л.с.

Такие вот результаты анализа регионального законодательства. Если у Вас ест замечания, дополнения или выявленные неточности по рассмотренному материалу — попрошу написать в комментариях к статье на нашем Дзен-канале!